审计报告的新基础

2015年1月,国际审计与鉴证准则理事会发布了一系列新制定和修订的审计报告准则,要求审计师针对其审计的公司提供更透明、更具信息含量的报告。这一系列准则的发布是为满足财务报表使用者在金融危机后希望获取更多关于审计信息的需求。

该系列准则旨在通过改进审计报告提高公众对审计过程本身和公司财务报表的信心。国际审计与鉴证准则理事会还认为,改进审计报告将增进审计师与投资者之间的沟通,以及审计师与治理层之间的沟通。

新制定和修订的审计报告准则将对会计期间截止日为2016年12月15日及之后的财务报表审计生效。

2015年8月31日,香港会计师公会亦发布了与国际审计准则(ISAs)相对应的新制定和修订的审计报告准则,且生效日期相同。

2016年1月8日,中国注册会计师协会发布了多项新制定和修订的审计准则征求意见稿,内容与上述国际审计准则趋同。

预计这些审计准则将重振审计之基础,并改变审计师在审计报告中沟通工作内容的方式。这势必会影响其他利益相关方群体,包括财务报表编制者(首席财务官及其财务团队)、董事、投资者及监管机构对审计报告之解读。

鉴于新准则于2016年末在很多国家或地区开始生效,管理层、治理层和审计师势必要从现在开始为实施做好准备。

关键审计事项

编制财务报表的复杂性以及其难以理解是其所面临的诸多挑战之一。因此,审计也是一个极具繁复的工作,务求审计师基于对财务报表重大错报风险的评估执行有效的审计程序。

在目前“格式化”的审计报告中,报表使用者无从知晓审计师眼中最大风险所在之处。

因此,上述一系列新准则中值得特别关注的领域是新制定的《国际审计准则第701号——在审计报告中沟通关键审计事项》。

新准则要求在对上市实体财务报表出具的审计报告中,增加“关键审计事项”部分,突出审计师运用职业判断确定的审计中最为重要的事项。

关键审计事项是审计报告中一单独的部分,目的是对关键审计事项的性质和背景进行界定。

然而,关键审计事项:

不能替代财务报表的披露;

不能替代审计师发表非无保留审计意见;

不能替代与持续经营相关事项的报告;

不是对单个事项发表单独意见。

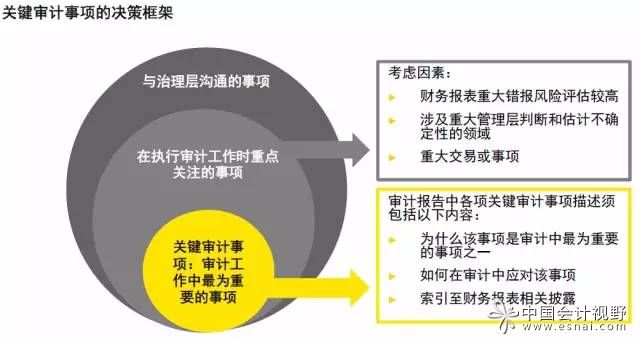

在执行审计工作时重点关注的诸多事项中,审计师确定哪些事项对当期财务报表审计最为重要,从而构成关键审计事项。

在大多数情况下,关键审计事项与财务报表中披露的重大复杂的事项相关,如商誉和其他长期资产的计量、金融工具的计量、收入确认中较难或独特的方面,或重大收购的会计处理。

关键审计事项描述应清楚、简洁、易于理解并具有针对性。

什么是关键审计事项?

准则中对关键审计事项的定义为“审计师根据职业判断,认为对当期财务报表审计中最为重要的事项。关键审计事项选自与治理层沟通的事项”。

本质上,关键审计事项来源于与治理层沟通的事项。

国际审计准则第701号提供了一个基于判断的决策框架,从而帮助审计师确定审计中哪些可作为关键审计事项。

首先,将与治理层沟通的事项缩减至需要审计师重点关注的事项。如此,审计师需要综合考虑:

评估的重大错报风险较高的领域;

与财务报表中涉及重大管理层判断的领域相关的重大审计判断,包括被认为具有高度估计不确定性的会计估计;

当期重大事项或交易对审计的影响

虽然需要考虑这些因素,但并不代表与之相关的事项就一定是关键审计事项。

关键审计事项构成非无保留意见吗?

利益相关方习惯了“通过/未通过”的审计意见。关键审计事项的沟通可能被利益相关方视为对这些事项出具了单独的非无保留意见。审计报告的关键审计事项部分包含了审计程序的描述,如果没有适当的背景可能会引起误解。

产生误解的同时,使用者亦会产生其他的担忧:

关键审计事项是否会使审计报告变成“需关注事项”的主要来源,如持续经营?

利益相关方和市场将如何解读关键审计事项?

是否在市场中会引发负面回应?

利益相关方是否会认为关键审计事项是由于管理层和治理层未能恰当履行职责所致?

为纠正以上误解而需要强调的是,审计师并非通过关键审计事项的沟通以发表对这些事项的非无保留意见。这些事项是在对财务报表整体进行审计并形成意见的背景下进行处理的,审计师不对这些事项提供单独的意见。

因此,要解决可能发生的误读关键审计事项,问题的关键是对利益相关方进行培训。各企业、关专业团体和监管机构应积极引导、培训利益相关方,使其理解沟通关键审计事项的目的,以及如何判断关键审计事项。

不断变化的审计报告格局

许多使用国际审计准则的国家或地区已经先后发布了征求意见稿或新审计准则以实施这些新规定。部分国家或地区扩大了国际审计准则中某些规定的适用范围,从上市实体延伸到其他实体,如公众利益实体。因此,各国家或地区可能发布特定指引以进一步规范审计报告要求。

若干国家或地区的监管机构和准则制定机构已开展修订审计报告的各项措施,包括英国、荷兰、美国和欧盟。例如,英国的相应修订措施对自2012年10月1日或之后开始期间的财务报表审计生效。而荷兰在2014年12月下旬发布了一系列新的准则,适用于2014年12月15日或之后结束的财务报表审计报告。

最近,英国财务报告理事会对新审计报告的执行情况进行了回访。对150余份审计报告进行的调查结果显示,关键审计事项的前五大热点是:

资产减值 税务

商誉减值

管理层凌驾于内部控制之上

收入确认舞弊

其他变化

除关键审计事项以外,审计报告的其他变化亦包括:

为了突出审计师发表的审计意见,将其作为审计报告的第一部分

分别在管理层和审计师的责任部分增加其对持续经营相关责任的描述

审计报告中增加与持续经营相关的重大不确定性部分

在管理层责任部分指出负责监督财务报告流程的治理层(在多数情况下,为审计委员会)

对出具年度报告的实体进行审计时,亦考虑其他信息与审计师在审计中了解到的情况是否存在重大不一致

在对上市实体财务报表出具的审计报告中,指明审计师在审计报告日前已获取或预期将获取的其他信息

修订后的审计报告示例及主要变化说明请详见后文。

下一步?

改革后的审计报告需要大量的投入。管理层、治理层和审计师应协同一致,从现在开始加强沟通以确保2016年年度审计的顺利实施。

引入关键审计事项是一项重大变革,不仅是对审计报告的变革,更是为了通过向投资者和其他关键利益相关方传递更多的信息从而提高财务报表质量。

即使如此,仍需强调,向财务报表使用者提供有关实体及其财务业绩的相关信息,包括按照适用的财务报告框架提供充分的披露,依然是管理层的责任以及治理层的监督职责。

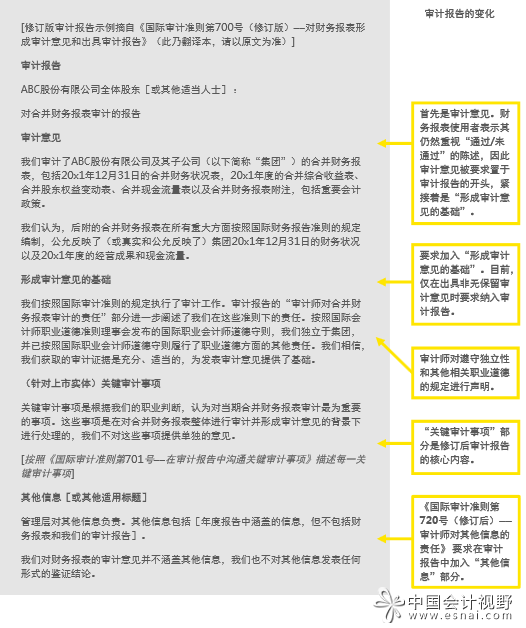

审计报告的变化

首先是审计意见。财务报表使用者表示其仍然重视“通过/未通过”的陈述,因此审计意见被要求置于审计报告的开头,紧接着是“形成审计意见的基础”。

要求加入“形成审计意见的基础”。目前,仅在出具非无保留审计意见时要求纳入审计报告。

审计师对遵守独立性和其他相关职业道德的规定进行声明。

“关键审计事项”部分是修订后审计报告的核心内容。

《国际审计准则第720号(修订后)——审计师对其他信息的责任》要求在审计报告中加入“其他信息”部分。

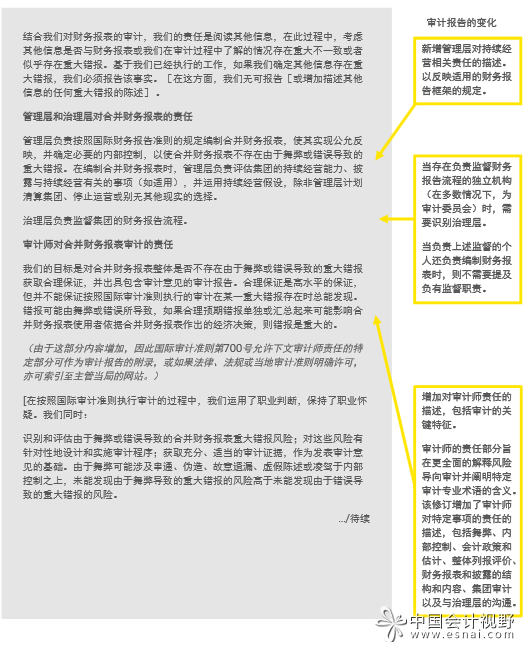

新增管理层对持续经营相关责任的描述。以反映适用的财务报告框架的规定。

当存在负责监督财务报告流程的独立机构(在多数情况下,为审计委员会)时,需要识别治理层。当负责上述监督的个人还负责编制财务报表时,则不需要提及负有监督职责。

增加对审计师责任的描述,包括审计的关键特征。审计师的责任部分旨在更全面的解释风险导向审计并阐明特定

审计专业术语的含义。该修订增加了审计师对特定事项的责任的描述,包括舞弊、内部控制、会计政策和估计、整体列报评价、财务报表和披露的结构和内容、集团审计以及与治理层的沟通。

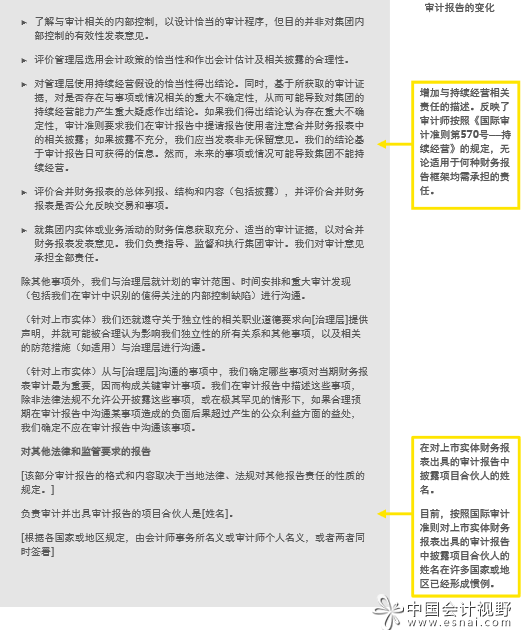

增加与持续经营相关责任的描述。反映了审计师按照《国际审计准则第570号——持续经营》的规定。无论适用于何种财务报告框架均需承担的责任。 在对上市实体财务报表出具的审计报告中披露项目合伙人的姓名。

目前,按照国际审计准则对上市实体财务报表出具的审计报告中披露项目合伙人的姓名在许多国家或地区已经形成惯例。